规范中央行政事业单位国有资产处置行为,维护国有资产安全和完整——《中央行政事业单位国有资产处置管理办法》解读-凯发k8官网下载

2021/11/13 13:56:25 查看1075次 来源:张慧娟律师

2021年10月9日,为规范中央行政事业单位国有资产处置行为,维护国有资产安全和完整,保障国家所有者权益,财政部在其凯发k8官网下载官网上发布了(财资〔2021〕127号,以下简称“《管理办法》”)。本文旨在对《管理办法》的重要内容进行梳理和解读。

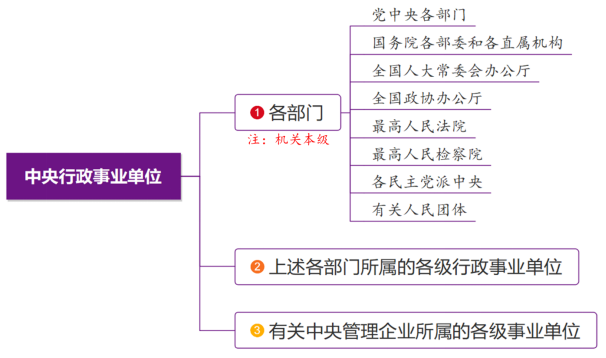

一、明确“中央行政事业单位”的范围

《管理办法》第二条明确了受其规制的中央行政事业单位范畴,具体如下:

值得注意的是,根据《管理办法》第三十八条,执行企业财务、会计制度的中央事业单位,以及中央行政事业单位所办国有及国有控股企业国有资产处置,按照企业国有资产管理有关规定执行,不适用《管理办法》。

此外,中央行政事业单位货币性资产损失核销应按照预算及财务管理有关规定执行;公共基础设施、政府储备物资、国有文物文化等行政事业性国有资产处置,以及中央行政事业单位境外国有资产处置,应按照有关规定执行。

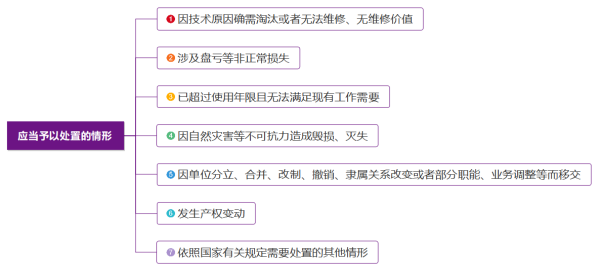

二、明确中央行政事业单位国有资产应当予以处置的情形和处置方式

根据《管理办法》,符合以下情形的中央行政职业单位国有资产应当予以处置(处置方式包括无偿划转、对外捐赠、转让、置换、报废、损失核销等):

三、明确中央行政事业单位国有资产处置的原则

根据《管理办法》,中央行政事业单位国有资产处置应当遵循公开、公正、公平和竞争择优的原则,按照规定权限履行审批手续,未经批准不得自行处置。

同时,《管理办法》指出,拟处置的国有资产权属应当清晰,取得或者形成的方式应当合法合规。对于权属关系不明或者存在权属纠纷的国有资产,应当按照有关规定界定权属后予以处置;对于被设置为担保物的国有资产,处置时应当符合《》等法律的有关规定。

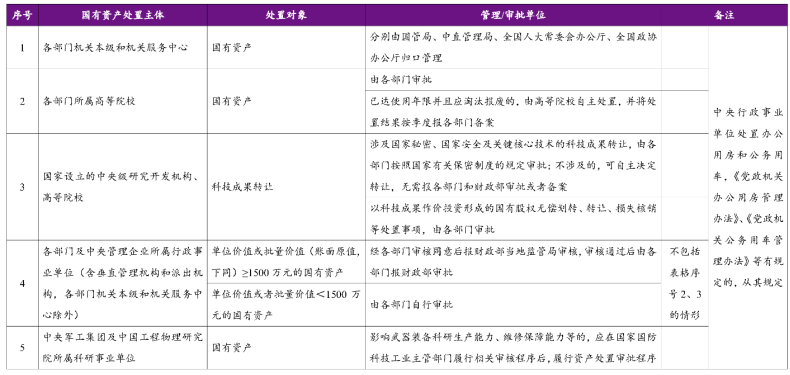

四、明确中央行政事业单位国有资产的处置权限和要求

根据《管理办法》,财政部、各部门应按照规定权限对中央行政事业单位国有资产处置事项进行审核、审批或者备案。财政部批复各部门所属行政事业单位国有资产处置的文件,应当同步抄送财政部当地监管局。不同主体在进行国有资产处置时的审批主体有所差异,具体而言:

此外,《管理办法》对于紧急情况下的国有资产处置亦进行了灵活安排:在突发公共卫生事件或者国家重大自然灾害等应急情况下,相关单位可本着急事急办、特事特办的原则,按照主管部门要求履行相关程序后处置国有资产,待应急事件结束后报主管部门备案。

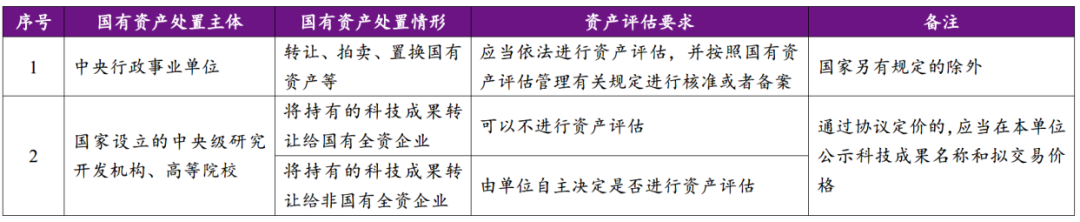

五、明确不同国有资产处置情形下的资产评估要求

《管理办法》针对不同中央行政事业单位国有资产处置的情形提出了不同的资产评估要求,具体而言:

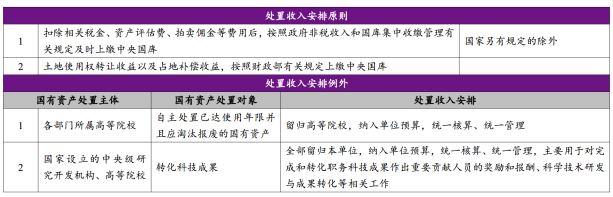

六、明确中央行政事业单位国有资产处置收入的安排

根据《管理办法》,中央行政事业单位国有资产的处置收入(指在转让、置换、报废等处置国有资产过程中获得的收入,包括转让资产收入、置换差价收入、拆迁补偿收入、报废报损残值变价收入、保险理赔收入、转让土地使用权收益、所办一级企业的清算收入等)原则上应上缴中央国库,符合一定条件的,可留归本单位,具体而言:

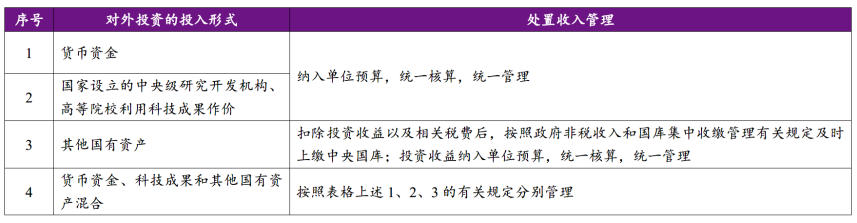

此外,对于中央事业单位利用国有资产对外投资形成的股权(权益)的处置收入,除按照中央国有资本经营预算有关规定应申报、上交的国有资本收益和国家另有规定外,按照以下规定管理:

七、结语

加强行政事业性国有资产的管理与监督是健全国有资产管理体制、推进国家治理体系和治理能力现代化的重要手段。财政部早在2008年就颁布《中央级事业单位国有资产处置管理暂行办法》对中央级事业单位的国有资产管理进行规范,但随着行政事业单位的深化改革,改革过程中涉及的国有资产处置问题越来越多,这些问题不加以解决在很大程度上会影响改革进程。财政部本次时隔13年之久,再次发布《管理办法》对中央行政事业单位国有资产处置进行规范,相信许多从前无法可依的资产处置僵局在未来得以有效化解,进而推动行政事业单位继续改革发展。

- 上一篇 法律尽职调查清单(房地产)

- 下一篇 资产管理公司如何参与信托业风险资产处置

律师资料

该律师其他文集

- 2021/12/04 17:15:48 关于国有企业资产转让规定的解析

- 2021/12/04 17:12:38 民法典下,合同法第52条去哪了?

- 2021/12/04 16:54:09 合同无效相关问题的理清

- 2021/12/04 16:46:39 招投标热点法律问题总结(上)

- 2021/12/04 16:44:55 借名买房纠纷中合同效力、房屋确权及执行问题的研究